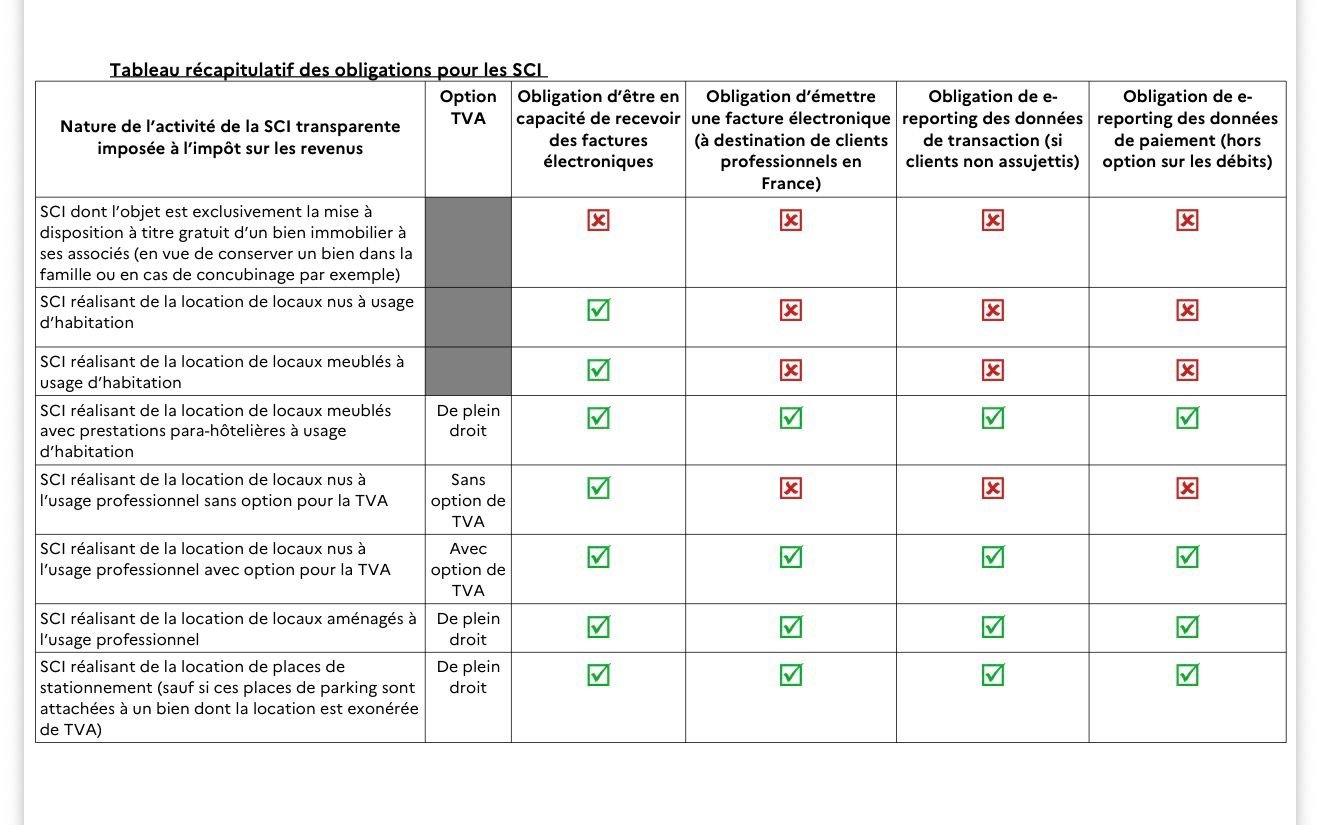

La réforme de la facturation électronique va progressivement concerner l’ensemble des entreprises assujetties à la TVA. Les Sociétés Civiles Immobilières (SCI) ne sont pas toutes concernées de la même manière : leurs obligations dépendent principalement de leur régime fiscal et de leur assujettissement à la TVA.

Une SCI soumise à la TVA, notamment lorsqu’elle réalise des locations de locaux professionnels ou certaines opérations imposables, devra être en mesure de recevoir les factures électroniques et, selon son activité, pourra également être concernée par leur émission ainsi que par les obligations de e-reporting.

À l’inverse, une SCI non assujettie à la TVA ou exerçant uniquement des activités exonérées peut être exclue de certaines obligations.

Il est donc essentiel d’identifier la situation de chaque SCI afin d’anticiper les échéances et de mettre en place les outils adaptés. Retrouvez dans le tableau ci-dessous un récapitulatif des différentes situations et des obligations applicables à vos clients SCI.